2026.02.04 子ども・子育て支援金とは??

社長:「先生、例の『子ども子育て』のやつ、いよいよ社員の給料からも引いていいんだろ?やっと俺の負担が軽くなるな!」

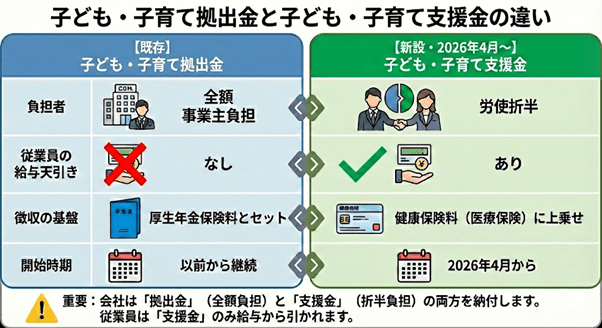

社労士:「社長、そこは誤解されやすい点です。以前からの『拠出金』は今も、そしてこれからも社長が全額負担ですよ」

社長:「は?じゃあニュースで言ってた社員負担の話は何なんだ?あいつら、また俺が勝手に手取りを減らしたって疑うに決まってる。説明がつかないよ」

社労士:「実は2026年4月から始まる『支援金』という新制度が別にあるんです。非常に紛らわしいですよね」

社長:「拠出金に支援金……。ややこしい名前をつけて俺を混乱させるなよ!」

2026年4月より「子ども・子育て支援金」の徴収が開始されることに伴い、現場では「子ども・子育て拠出金」との混同による混乱が生じています。

結論から申し上げますと、「拠出金」は引き続き100%会社負担であり、従業員負担はありません。

まず、従来からある「子ども・子育て拠出金」は、児童手当や保育サービスの財源となるもので、厚生年金保険料とセットで会社が全額納付します。これは法律で従業員に負担させることが禁止されており、給与天引きはできません。

一方で、新たに導入される「子ども・子育て支援金」は、児童手当の拡充や妊婦のための支援給付、「こども誰でも通園制度」など、少子化対策の財源として医療保険(健康保険等)の枠組みを通じて徴収されます。

こちらは「労使折半」となるため、2026年4月分の保険料(保険料を翌月徴収している会社では、5月支給の給与)から、従業員の給与明細には新たに「支援金」の項目、あるいは健康保険料の増額という形で負担が発生し、手取り額に変動が生じます。

従業員側からすれば「なぜ手取りが減ったのか」という不満や、会社に対する不信感に繋がりかねない局面です。

特に「拠出金(会社全額負担)」と「支援金(労使折半)」の違いを正しく理解し、会社が勝手に引いているわけではなく、国の制度改正によるものであることを社内掲示板や説明用資料で丁寧に周知することが、無用なトラブルを防ぐために極めて重要です。